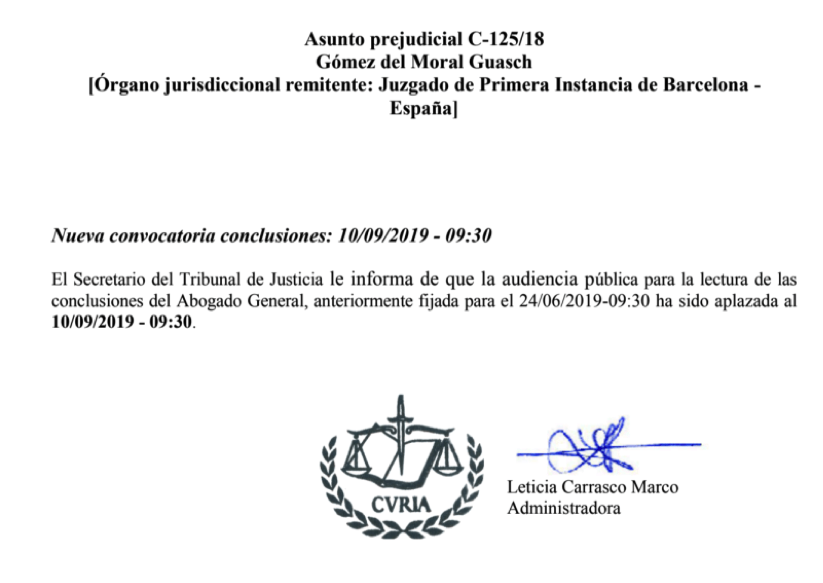

Con fecha 10 de septiembre de 2019 se han hecho públicas las conclusiones del Abogado General del Tribunal de Justicia de la Unión Europea en el asunto C-125/18, que responden a una cuestión prejudicial planteada por un juzgado español en relación con el índice de referencia utilizado en algunos préstamos hipotecarios a interés variable, conocido como IRPH, si puede ser objeto de control de trasparencia a la luz de la Directiva 93/13, y en su caso cuál es la información que el profesional debió facilitar para cumplir la exigencia de transparencia, y las consecuencias de aplicar el control de transparencia.

De las conclusiones, debemos destacar como ya en su introducción, en línea con la numerosa jurisprudencia emanada del TJUE, el abogado general destaca que “el nivel de información que se exige del profesional es de vital importancia para permitir al consumidor medio comprender el coste real de su préstamo.”

Las conclusiones además contienen una extensa referencia al marco jurídico aplicable, tanto al derecho de la Unión como al derecho español, y de este último, no olvida como la Circular 5/1994 del Banco de España, en su exposición de Motivos ya preveía:

«Los tipos de referencia escogidos son, en último análisis, TAE. Los tipos medios de préstamos hipotecarios para adquisición de vivienda libre de los bancos y del conjunto de entidades, lo son de forma rigurosa, pues incorporan además el efecto de las comisiones. Por tanto, su simple utilización directa como tipos contractuales implicaría situar la [TAE] de la operación hipotecaria por encima del tipo practicado por el mercado. Para igualar la [TAE] de esta última con la del mercado sería necesario aplicar un diferencial negativo, cuyo valor variaría según las comisiones de la operación y la frecuencia de las cuotas. […]»

Esto es, la correcta utilización del IRPH, sin ocultar su verdadera composición, funcionamiento, calculo y consecuencias negativas para los consumidores, hacía necesaria la aplicación de un diferencial negativo, y podemos asegurar que en los numerosos asuntos que hemos examinado sobre IRPH, en ninguno de ellos nos hemos encontrado con ese diferencial negativo, lo que sin duda constituye buena muestra de la falta de transparencia en la comercialización del IRPH.

También contienen las conclusiones una amplia referencia a los hechos objeto del litigio y a las concretas cuestiones prejudiciales propuestas, y una interesante explicación sobre la evolución y funcionamiento del IRPH, recoge por ejemplo como para el cálculo del IRPH, los datos que facilitaban las entidades incluían la TAE, gastos y comisiones así como cláusulas suelo y redondeo al alza, o como los préstamos rebajados por subvenciones o acuerdos con empleados no se tenían en cuenta para el cálculo del IRPH.

Las conclusiones continúan con una referencia a la errónea, errática e incomprensible, los calificativos son nuestros, sentencia del Tribunal Supremo de 14 de diciembre de 2017, de la que merece salvarse el voto particular.

Y al dar respuesta a las cuestiones prejudiciales planteadas, si hay algo que queda meridianamente claro en las conclusiones, es que el índice IRPH es cierto que era uno de los índices oficiales, estaba establecido y regulado en una disposición legal, y además al ser el índice de referencia, que sirve de base para el cálculo del precio del préstamo hipotecario, era un elemento principal del contrato, pero todo ello no es obstáculo para que la cláusula IRPH este comprendida en el ámbito de aplicación de la Directiva 93/13 y por su posible abusividad pueda ser objeto de control de transparencia, entre otras cosas porque eran varios los índices oficiales, y ninguna disposición imperativa obligaba a utilizar el IRPH, que además era un índice desconocido para el consumidor medio, siendo el Euribor el de uso común, y el de difusión generalizada, y porque en el ordenamiento jurídico español, un órgano jurisdiccional nacional puede, en consecuencia, apreciar en cualquier circunstancia, en el marco de un litigio relativo a un contrato celebrado entre un profesional y un consumidor, el carácter abusivo de una cláusula no negociada individualmente, que se refiera en particular al objeto principal de dicho contrato, incluso en supuestos en que esta cláusula haya sido redactada de antemano por el profesional de manera clara y comprensible.

Y regresando a la importancia de la información que el profesional financiero debe ofrecer al consumidor, el abogado general señala en sus conclusiones, “la importancia fundamental para el consumidor disponer, antes de la celebración de un contrato, de información sobre las condiciones contractuales y las consecuencias de dicha celebración. En función, principalmente, de esa información el consumidor decide si desea quedar vinculado contractualmente adhiriéndose a las condiciones redactadas de antemano por el profesional. Asimismo, conviene recordar …….que la exigencia de transparencia de las cláusulas contractuales, tal como se desprende del artículo 4, apartado 2, y del artículo 5 de la Directiva 93/13, no puede reducirse solo al carácter comprensible de estas en un plano formal y gramatical. “

Por consiguiente, según el Tribunal de Justicia, la exigencia de que una cláusula contractual debe redactarse de manera clara y comprensible se ha de entender también como una obligación de que el contrato exponga de manera transparente el funcionamiento concreto del mecanismo al que se refiere la cláusula de que se trate, así como, en su caso, la relación entre ese mecanismo y el prescrito por otras cláusulas, de manera que el consumidor de que se trate esté en condiciones de valorar, basándose en criterios precisos e inteligibles, las consecuencias económicas que se deriven para él.”

Con ello cabe preguntarse si los consumidores que ahora reclaman la nulidad de las cláusulas IRPH de sus contratos hipotecarios, conocían las consecuencias económicas que se derivaban de la utilización de dicho índice, y para ello es fundamental conocer que información recibieron de la entidad financiera, y la respuesta, a la vista de la experiencia y análisis de los asuntos de IRPH en los que hemos intervenido es que no recibieron ninguna información que permitiera conocer las consecuencias económicas de la utilización del IRPH, es más la práctica totalidad de los consumidores afectados desconocían que habían suscrito una hipoteca con referencia a un índice que era distinto al Euribor, y cuyas consecuencias económicas eran y serian distintas.

Como refiere el abogado general “la exigencia de transparencia de una cláusula contractual que fija un tipo de interés tomando como valor de referencia un índice de referencia legal como el IRPH Cajas, cuya fórmula matemática de cálculo resulta compleja y poco transparente para un consumidor medio, debe, por una parte, ser suficiente para que este pueda tomar una decisión prudente y con pleno conocimiento de causa en lo que se refiere al método de cálculo del tipo de interés aplicable al contrato de préstamo hipotecario y a los elementos que lo componen, especificando no solo la definición completa del índice de referencia empleado por este método de cálculo, sino también las disposiciones de la normativa nacional pertinentes que determinan dicho índice y, por otra parte, referirse a la evolución en el pasado del índice de referencia escogido”

Basta acudir a esta última exigencia, que además está recogida en la normativa bancaria aplicable, como el Anexo VII de la Circular 8/1990 que exige la entrega de un folleto informativo y con relación al índice de referencia en los préstamos a tipo de interés variable, informar de su último valor disponible y evolución al menos durante los dos últimos años naturales, para comprobar que las entidades financieras no cumplieron con los mínimos estándares informativos exigibles.

En definitiva el abogado general apunta a la aplicación de la Directiva 93/13 a las cláusulas IRPH, a la información que debió proporcionarse al consumidor al momento de la contratación para que tuviera pleno conocimiento de las consecuencias de la aplicación del índice IRPH y a que en definitiva los jueces españoles puedan acordar la nulidad de la citada cláusula IRPH por no superar el control de transparencia, tal y como fue comercializado.

Estamos ante un paso más en defensa de los derechos de los consumidores frente a las entidades financieras, un paso importante pues las conclusiones del abogado general suelen ser tenidas en consideración en un altísimo porcentaje de asuntos que resuelve el TJUE, pero no es el definitivo, pues habrá que esperar a la sentencia del TJUE, que se conocerá en los próximos meses.

Si quieres leer todas las conclusiones