EL COMPLIANCE AL SERVICIO DE LA RSC

La reciente aprobación el pasado 1 de septiembre por el Consejo de Ministros español del primer borrador del Anteproyecto de ley sobre divulgación de información no financiera y diversidad, responde a la trasposición de la Directiva 2014/95/UE, cuya finalidad fundamental es construir confianza en la sociedad en relación con la actividad empresarial, mejorando la coherencia y comparabilidad de la información no financiera en toda la Unión.

Así, la nueva norma establece que:

“La divulgación de información no financiera o relacionada con la responsabilidad social corporativa contribuye a medir, supervisar y gestionar el rendimiento de las empresas y su impacto en la sociedad”.

El contenido del estado no financiero de la empresa implica la realización de un informe sobre impactos ASG.

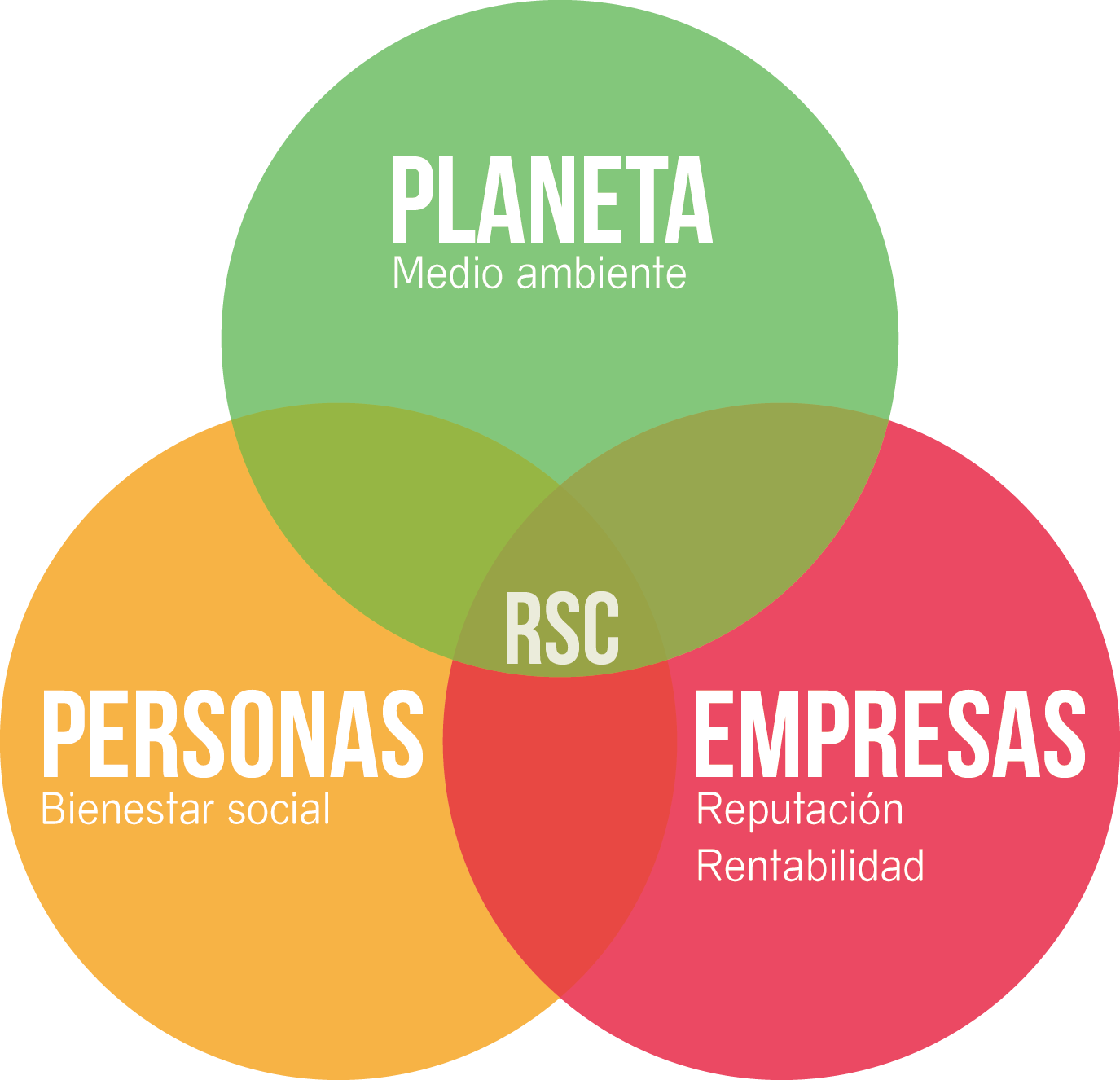

Se trata básicamente de que las empresas de los Estados Miembros de la UE con este informe den cuenta de los impactos que el ejercicio de su actividad tienen para la sociedad, en relación a cuestiones como el medio ambiente (situación concreta y previsiones sobre el uso de energías renovables, emisiones de gases de efecto invernadero…), sociales y de personal (medidas para garantizar los derechos de los trabajadores, la igualdad de género, los derechos sindicales…) y sobre el buen gobierno corporativo (medidas preventivas para la lucha contra la corrupción, contra la violación de los derechos humanos…).

Para ello la norma hace una referencia directa al Corporate Compliance en cuanto que establece que el informe debe incluir: las políticas referidas a dichas cuestiones, los resultados de su aplicación y los principales riesgos relacionados con ellas y cómo se gestionan. Y en caso de no tenerlas, explicar por qué de forma clara y motivada.

O lo que es lo mismo, la regulación normativa que las empresas hacen de las cuestiones de RSC a las que nos venimos refiriendo, y que suponen un compromiso de cumplimiento voluntario por parte de las mismas, en aras a actuar en base a la ética empresarial y a la transparencia exigida por la directiva poniendo a disposición del público y de las autoridades de la UE la información requerida.

De este modo las grandes empresas y determinados grupos empresariales (las que facturan más de 20 millones de euros, las que tienen más de 500 trabajadores y las empresas cotizadas) estarán obligados ya en 2018, a incorporar dicha información en sus Informes de gestión o bien en un Informe separado correspondiente al mismo ejercicio.

Lógicamente dicho informe afectará a las PYMES relacionadas con estas grandes corporaciones, bien porque tengan contratos con ellas, bien porque colaboren, afianzándose de este modo la exigencia de que implanten Programas de Compliance.

Todo parece indicar que se va avanzando paso a paso hacia una sociedad donde las organizaciones se conduzcan de forma responsable, ética y transparente.

oweuhadcowunnnwecnowenc

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir